인천의 지역소득 분배구조(상)

<인천투데이>는 인천사회적은행 (사)함께하는인천사람들 김하운 이사장과 함께 거시적 시각에서 인천경제를 조망하면서 인천경제의 추이와 현황을 가능한 한 쉽게 설명하고, 분석과 진단으로 구조적인 문제점과 과제를 발굴하고, 대응 방안의 마련을 위한 논의를 공론화하고자 한다.

지난 편까지는 인천의 지역소득 중 생산소득인 ‘지역내총생산’과 지출소득인 ‘지역내총생산에 대한 지출’을 점검했다. 앞으로는 지역소득의 다른 한 면이지만 어려워서 잘 다루지 않는 분배소득을 세 번(상·중·하)에 걸쳐 다루고자 한다. 우선 이번 상편에서는 분배소득의 의미를 먼저 이해하고 인천 분배소득 현황을 살펴본다. <편집자 말>

1. 분배소득의 의미와 3면 등가의 원칙

지역경제 안에서 정부, 법인, 개인으로 구분되는 경제주체가 경제활동을 한다. 만약 어떤 지역경제의 경제주체가 다른 지역경제의 경제주체와 전혀 교류를 하지 않는 폐쇄된 경제라면, 그 지역 내에서 생산된 부가가치는 그 지역 내에서만 지출되고, 또 그 지역 내에서만 분배될 것이다.

따라서 ‘지역내총생산(생산GRDP)’과 ‘지역내총생산에 대한 지출(지출GRDP)’뿐만 아니라 ‘지역내 분배소득(분배GRDP)’까지 이 세 가지가 모두 같아진다. 이를 ‘3면 등가의 원칙’이라고 한다.

하지만 대부분의 지역경제에 속한 경제주체는 자기 지역에서만 활동하지 않는다. 예로 인천사람이 서울에 가서 경제활동을 하기도 하고 서울사람이 인천에 와서 경제활동을 하기도 한다.

그런데 인천사람이 서울에서 벌어들인 부가가치가 서울사람이 인천에 와서 벌어간 부가가치보다 많으면, 인천사람이 벌어들인 부가가치 소득은 그 차액만큼 더 커진다. 즉, 3면 등가의 원칙이 성립하지 않는다.

2. 분배소득은 총처분가능소득으로 파악

‘지역내총생산’이나 ‘지역내총생산에 대한 지출’은 지역을 기준으로 파악한다. 이와 달리 분배소득은 지역에 속한 경제주체가 처분할 수 있는 소득을 의미하므로 경제주체의 거주지를 기준으로 파악된다.

즉, 지역에 거주하고 있는 경제주체가 지역에서 벌어들인 소득뿐만 아니라 지역 밖에서 벌어들인 역외소득도 지역사람이 처분할 수 있는 소득에 포함된다.

반대로 외지인이 인천에 와서 벌어간 소득은 역외소득에서 제외한다. 지역사람이 밖에서 벌어온 역외소득에서 역외사람이 지역에서 벌어간 소득을 제외한 것을 순수취역외소득이라 하고, 지역사람이 지역에서 벌어들인 소득인 지역내총생산에 순수취역외소득을 더한 것을 ‘지역총소득’이라 한다.

지역사람이 처분할 수 있는 소득은 지역총소득 뿐만 아니라 아무런 대가없이 지역 외에서 받은 ‘이전소득’이 포함된다. 이렇게 지역총소득에 이전소득을 더하여 지역사람이 처분할 수 있는 모든 금액을 더한 것을 ‘총처분가능소득’이라 한다.

지역의 분배소득은 이 총처분가능소득을 기준으로 한다. 한 지역경제의 총처분가능소득을 인구로 나눈 ‘1인당 총처분가능소득’은 1인당 지역내총생산과 함께 지역간 실질적인 경제 수준을 비교하는 중요한 지표로 활용된다.

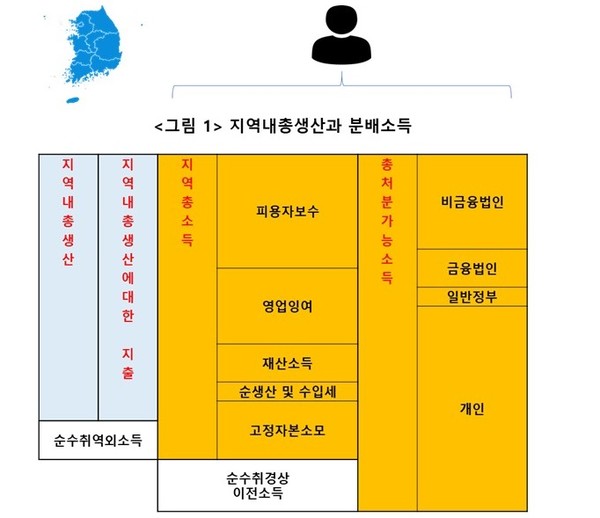

3. ‘제도부문별’과 ‘계정별’ 총처분가능소득

총처분가능소득을 다이어그램으로 설명하면 다음 <그림 1>과 같다. 총처분가능소득은 우선, 지역경제에 참여하고 있는 경제주체별로 소득을 파악한다.

통계상 경제주체는 비금융법인, 금융법인, 일반정부 및 개인으로 구분한다. 각 부문의 소득을 ‘제도별’ 소득이라고 한다. ‘일반정부’에는 모든 정부단위와 사회보장기금, 정부단위에 속하는 비영리단체를 포함한다.

‘개인’에는 가계와 가계에 봉사하는 비영리단체가 포함된다. 제도별 총처분가능소득에서 정부나 법인을 제외한 ‘개인’부문의 소득을 인구로 나눈 ‘1인당 개인소득’은 지역의 크기에 관계없이 지역 간 광역시·도 주민 개인의 소득수준을 직접 비교하는 매우 중요한 지표로 이용된다.

아울러, 총처분가능소득은 각 제도부문이 어떠한 종류의 소득으로 벌어들였는지도 함께 파악한다.

이와 같은 종류별 소득을 통계에서는 ‘계정별’ 소득이라고 한다. 계정은 피용자보수, 영업잉여, 재산소득, 순생산 및 수입세, 고정자본소모와 순수취경상이전소득으로 구분된다.

피용자보수는 개인에 의한 노동소득이다. 영업잉여는 기업이 생산활동으로 얻은 과실이며, 순생산 및 수입세는 정부가 가계나 기업의 생산활동에 부과해 거두어들이는 세금을 말한다.

재산소득은 기업이나 개인, 정부가 이자나 임료, 국내외 기업 등에 대한 투자해 얻은 소득이다.

고정자본소모는 경제주체가 경제활동을 위해 설치하거나 투입한 시설재 등의 연중 감모 분으로 고정자본 투자자의 기투자 금액의 회수액에 해당한다. 이전소득은 재산세 등의 경상세, 사회보장 분담금 등 사회부담금, 연금 등 사회수혜금, 정부의 보조금 등 기타 경상이전이 포함된다.

4. 개인부문 피용자보수가 인천 총처분가능소득 절반 차지

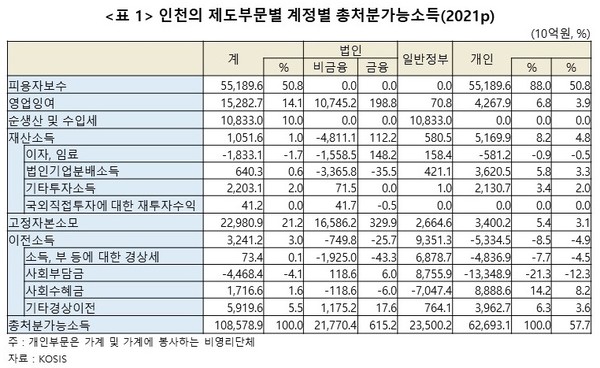

이제, 가장 최근의 통계수치인 2021년 인천의 총처분가능소득의 내용을 살펴보자. 다음 <표 1>에서 보는 것처럼 우선 인천 경제주체의 총처분가능소득은 약 108조6000억원에 달한다.

제도별로는 개인부문의 소득이 62억7000억원으로 전체의 57.7%를 차지한다. 다음 정부부문의 소득이 23조5000억원, 법인중 비금융법인의 소득이 21조8000억원이다.

이를 소득계정별로 보면 인천 경제주체의 총처분가능소득 중 피용자보수, 즉 노동자의 소득이 55조2000억원으로 전체의 50.8%를 차지하고 있다. 피용자보수는 개인부분에서만 발생하므로 결국 개인부분의 피용자보수가 인천 총처분가능소득의 절반 이상을 차지하고 있는 셈이다.

다음으로는 고정자본소모가 23조원으로 전체의 21.2%로 이는 경제주체가 이미 투자한 자본재의 감가상각비 회수를 위해 배분된 몫에 해당한다.

영업잉여는 법인, 일반정부, 개인부문 모두에서 발생하는데, 정부부문은 정부에 속한 기업의 소득이며, 개인부문은 자영업자의 사업소득 등을 의미한다.

재산소득은 이자와 투자소득 등을 포함하는데, 인천의 경우 경제주체의 대출이자가 예금이자보다 많아 이자 부분이 마이너스를 보이는 특징을 보인다.

한편, 이전소득은 재산세 등 경상세로 정부부문의 소득이 상당 부분을 차지하며 때로는 정부의 개인 및 비금융법인에 대한 보조금이 큰 몫을 차지하기도 한다.